Sverige sticker ut, konstaterar Annika Winsth när Nordea presenterar en färsk konjunkturrapport för de nordiska länderna.

Det handlar om hemproducerade risker, som enligt Winsth härrör från alla år med allt för låg styrränta och stödköp som tryckt ned marknadsräntor trots goda tider. Detta har eldat på skuldsättningen bland både hushåll och företag och blåst upp priserna på bostadsmarknaden.

Det gör att svenska hushåll är väldigt räntekänsliga, säger hon.

När då Riksbanken chockhöjer räntan på väldigt kort tid (från 0 till 2,50 procent på drygt ett halvår) slår det rätt snabbt in i våra plånböcker – snabbare än i andra länder, tillägger hon.

"I ett dilemma"

Riksbankens "extremt expansiva penningpolitik" har samtidigt gröpt ur kronans värde, vilket gör att inflationen nu troligen kommer att vara lite högre och mer besvärlig i Sverige än i andra länder, enligt Winsth.

Nu har Riksbanken hamnat i ett dilemma. Å ena sidan behöver man försvara kronan, för att inte importera mer inflation. Men då är risken att man i stället knäcker bostadsmarknaden. Det dilemmat har inte andra länder, säger hon.

Huvudscenariot bland Nordeas ekonomer är att Riksbanken nu höjer styrräntan med 50 punkter (0,50 procentenheter) i februari och ytterligare 25 punkter i april – till en räntetopp på 3,25 procent.

Om bolåneräntorna hänger på uppåt innebär det en kostnadsökning med nästan 1 900 kronor per månad före ränteavdrag för ett hushåll med ett bolån på tre miljoner kronor.

Dessvärre är risken på uppsidan. Det går inte att utesluta att Riksbanken höjer ännu mer, säger Winsth.

Inflationsmålet kan skada oss

Hon pekar ut räntebeskeden från Europeiska centralbanken (ECB) som avgörande för hur det slutar.

Vi är väldigt påverkade av vad ECB gör nu eftersom vi har hamnat i den här situationen med kronan, säger Winsth.

På kort sikt tror hon inte den nye riksbankschefen Erik Thedéen, som tog över efter Stefan Ingves vid årsskiftet, har särskilt mycket spelutrymme för att påverka situationen.

Han behöver hantera det han har fått på skrivbordet.

Men på sikt hoppas hon på en svensk centralbank som är mer ödmjuk när det gäller inflationsmålet.

Riksbanken har varit alldeles för fastlåst vid att inflationsmålet är heligt.

Det behövs mer ödmjukhet för att det här verktyget faktiskt kan skada oss – och jag tror att det har gjort det. Man har stirra sig för blind på det och nu får vi betala notan för det. Det bör man ta med sig in i framtiden.

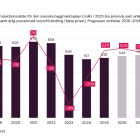

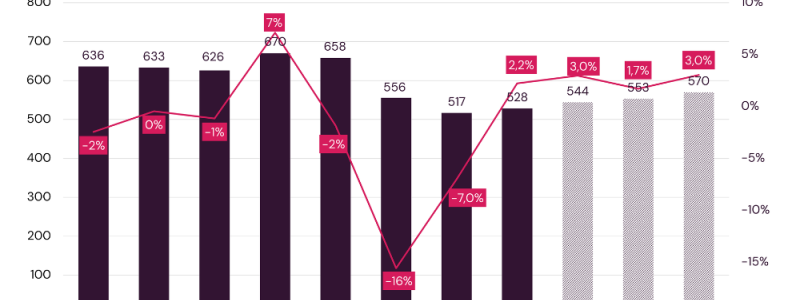

För hushållen är och blir den situation som nu har skapats tuff, med en kraftig korrigering nedåt för bostadspriserna, fallande reallöner och räntekostnader som snart äter upp nästan 10 procent av de disponibla inkomsterna. Till detta kommer högre priser på el, bränsle och livsmedel.

Ljusning till hösten

En liten ljusglimt kan anas till hösten, tror hon.

Vår bedömning är att vi har en vändning på bostadsmarknaden någon gång i september. Då vet vi vad pengar ska kosta. Då har Riksbanken troligen höjt klart och då kanske de snarare ska börja signalera att de kan börja sänka räntan i början av nästa år, säger hon.

Då kan du gå in på bostadsmarknaden igen. Då kan du börja känna att nu kanske vi har det värsta bakom oss.

Det nya normala efter inflationschocken blir dock inte som förr, enligt Winsth. Räntekostnaderna väntas parkera på en lite högre nivå ett tag. Och även om inflationstoppen redan kanske har passerats i teknisk mening kommer priserna inte sjunka ned till nivåerna före pandemieffekterna och Ukrainakriget.

Om inflationen faller betyder det inte att priserna sjunker. Det betyder att de inte stiger lika snabbt, säger Winsth.

Det kommer att vara dyrare att leva även framöver, tillägger hon.

{kind=link}